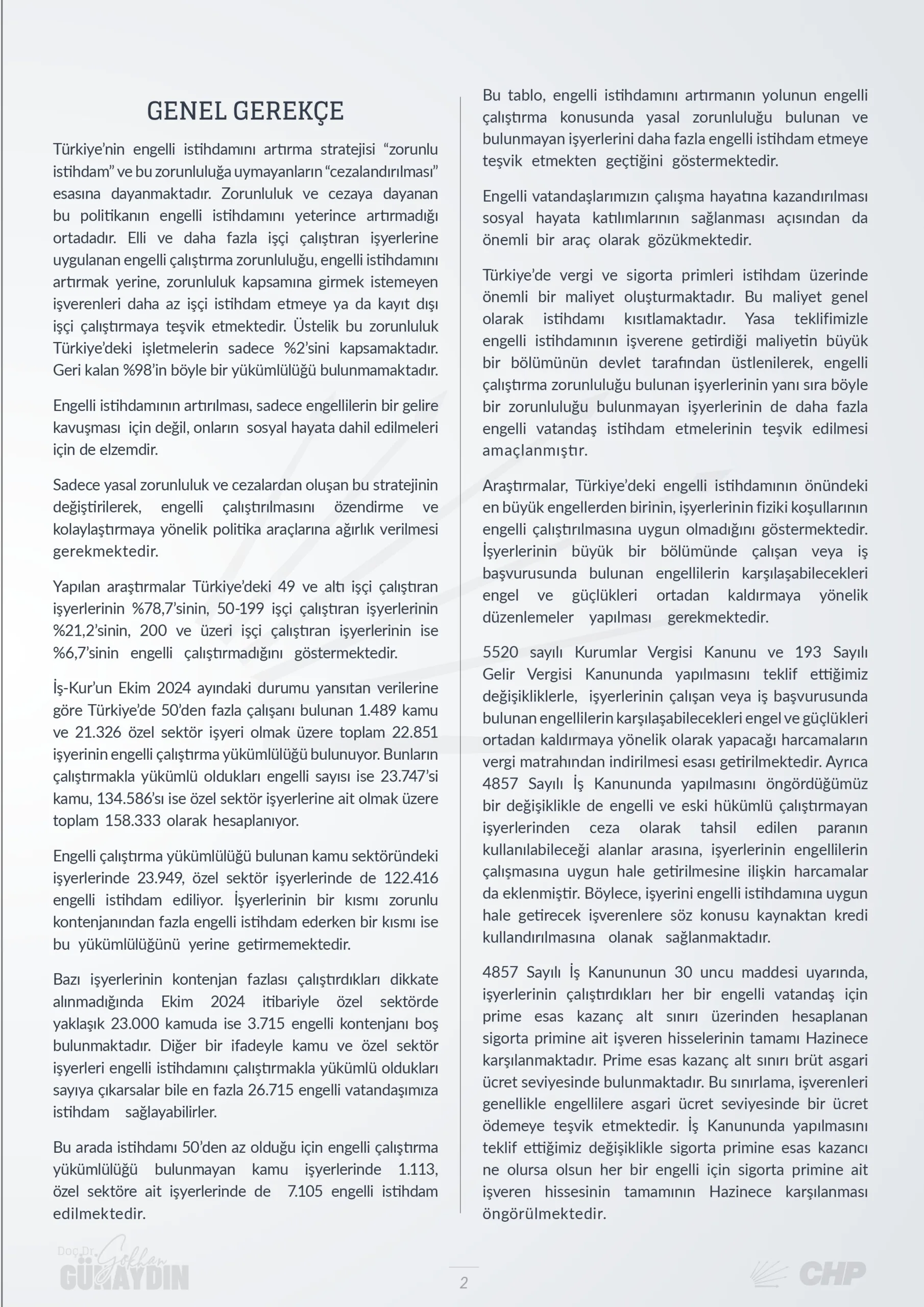

Türkiye’nin engelli istihdamını artırma stratejisi “zorunlu istihdam” ve bu zorunluluğa uymayanların “cezalandırılması” esasına dayanmakta iken zorunluluk ve cezaya dayanan bu politika ile engelli istihdamı yeterince artırmadığı ortadadır. Elli ve daha fazla işçi çalıştıran işyerlerine uygulanan engelli istihdamı zorunluluğu, engelli istihdamını artırmak yerine, zorunluluk kapsamına girmek istemeyen işverenleri daha az işçi istihdam etmeye ya da kayıt dışı işçi çalıştırmaya teşvik etmektedir. Üstelik bu zorunluluk Türkiye’deki işletmelerin sadece %2’sini kapsamaktadır. Geri kalan %98’in böyle bir yükümlülüğü bulunmamaktadır.

Engelli istihdamı artırılması, sadece engellilerin bir gelire kavuşması için değil, onların sosyal hayata dahil edilmeleri için de elzemdir. Sadece yasal zorunluluk ve cezalardan oluşan bu stratejinin değiştirilerek, engelli istihdamını özendirme ve kolaylaştırmaya yönelik politika araçlarına ağırlık verilmesi gerekmektedir.

İş Kanununda yapılmasını teklif ettiğimiz değişiklikle sigorta primine esas kazancı ne olursa olsun her bir engelli için sigorta primine ait işveren hissesinin tamamının hazinece karşılanması öngörülmektedir.

"Engelli İstihdamı İle İlgili Kanun Teklifimiz İle Engelli İndiriminin Miktarı Asgari Ücrete Endekslenmektedir"

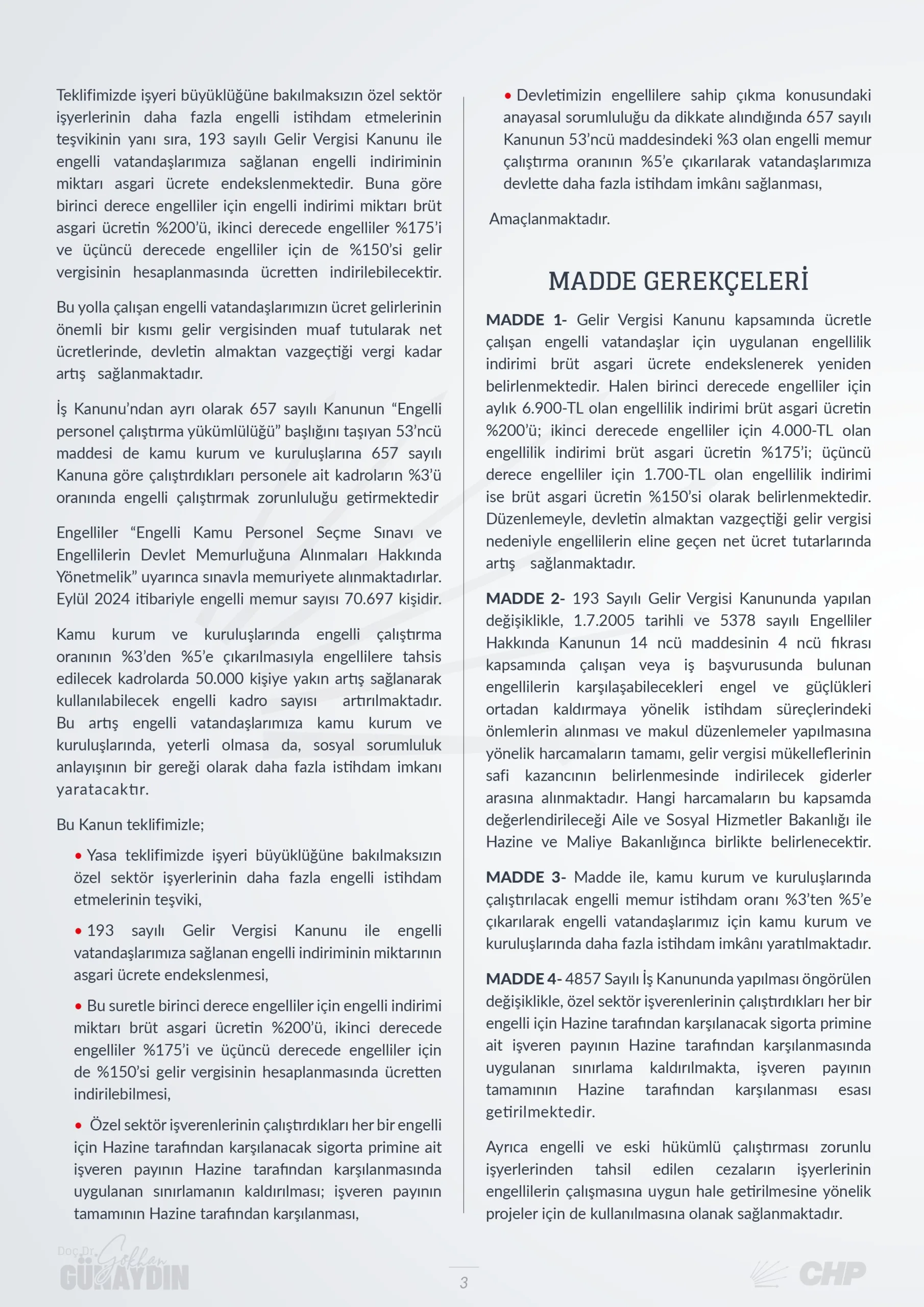

Teklifimizde işyeri büyüklüğüne bakılmaksızın özel sektör işyerlerinin daha fazla engelli istihdamı sağlanması teşvikinin yanı sıra, 193 sayılı Gelir Vergisi Kanunu ile engelli vatandaşlarımıza sağlanan engelli indiriminin miktarı asgari ücrete endekslenmektedir. Buna göre birinci derece engelliler için engelli indirimi miktarı brüt asgari ücretin %200’ü, ikinci derecede engelliler %175’i ve üçüncü derecede engelliler için de %150’si gelir vergisinin hesaplanmasında ücretten indirilebilecektir.

→ Engelli İstihdamı İle İlgili Kanun Teklifimiz (04.11.2024)

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

Belediye Kanununda Değişiklik Yapılmasına İlişkin Kanun Teklifi gerekçesiyle birlikte ekte sunulmuştur.

Murat EMİR Ankara Milletvekili - CHP Grup Başkanvekili Gökhan GÜNAYDIN İstanbul Milletvekili - CHP Grup Başkanvekili Ali Mahir BAŞARIR Mersin Milletvekili - CHP Grup BaşkanvekiliGENEL GEREKÇE

Türkiye’nin engelli istihdamını artırma stratejisi “zorunlu istihdam” ve bu zorunluluğa uymayanların “cezalandırılması” esasına dayanmaktadır. Zorunluluk ve cezaya dayanan bu politikanın engelli istihdamını yeterince artırmadığı ortadadır. Elli ve daha fazla işçi çalıştıran işyerlerine uygulanan engelli çalıştırma zorunluluğu, engelli istihdamını artırmak yerine, zorunluluk kapsamına girmek istemeyen işverenleri daha az işçi istihdam etmeye ya da kayıt dışı işçi çalıştırmaya teşvik etmektedir. Üstelik bu zorunluluk Türkiye’deki işletmelerin sadece %2’sini kapsamaktadır. Geri kalan %98’in böyle bir yükümlülüğü bulunmamaktadır.

Engelli istihdamının artırılması, sadece engellilerin bir gelire kavuşması için değil, onların sosyal hayata dahil edilmeleri için de elzemdir.

Sadece yasal zorunluluk ve cezalardan oluşan bu stratejinin değiştirilerek, engelli çalıştırılmasını özendirme ve kolaylaştırmaya yönelik politika araçlarına ağırlık verilmesi gerekmektedir.

Yapılan araştırmalar Türkiye’deki 49 ve altı işçi çalıştıran işyerlerinin %78,7’sinin, 50-199 işçi çalıştıran işyerlerinin %21,2’sinin, 200 ve üzeri işçi çalıştıran işyerlerinin ise %6,7’sinin engelli çalıştırmadığını göstermektedir.

İş-Kur’un Ekim 2024 ayındaki durumu yansıtan verilerine göre Türkiye’de 50’den fazla çalışanı bulunan 1.489 kamu ve 21.326 özel sektör işyeri olmak üzere toplam 22.851 işyerinin engelli çalıştırma yükümlülüğü bulunuyor. Bunların çalıştırmakla yükümlü oldukları engelli sayısı ise 23.747’si kamu, 134.586’sı ise özel sektör işyerlerine ait olmak üzere toplam 158.333 olarak hesaplanıyor.

Engelli çalıştırma yükümlülüğü bulunan kamu sektöründeki işyerlerinde 23.949, özel sektör işyerlerinde de 122.416 engelli istihdam ediliyor. İşyerlerinin bir kısmı zorunlu kontenjanından fazla engelli istihdam ederken bir kısmı ise bu yükümlülüğünü yerine getirmemektedir.

Bazı işyerlerinin kontenjan fazlası çalıştırdıkları dikkate alınmadığında Ekim 2024 itibariyle özel sektörde yaklaşık 23.000 kamuda ise 3.715 engelli kontenjanı boş bulunmaktadır. Diğer bir ifadeyle kamu ve özel sektör işyerleri engelli istihdamını çalıştırmakla yükümlü oldukları sayıya çıkarsalar bile en fazla 26.715 engelli vatandaşımıza istihdam sağlayabilirler.

Bu arada istihdamı 50’den az olduğu için engelli çalıştırma yükümlülüğü bulunmayan kamu işyerlerinde 1.113, özel sektöre ait işyerlerinde de 7.105 engelli istihdam edilmektedir.

Bu tablo, engelli istihdamını artırmanın yolunun engelli çalıştırma konusunda yasal zorunluluğu bulunan ve bulunmayan işyerlerini daha fazla engelli istihdam etmeye teşvik etmekten geçtiğini göstermektedir.

Engelli vatandaşlarımızın çalışma hayatına kazandırılması sosyal hayata katılımlarının sağlanması açısından da önemli bir araç olarak gözükmektedir.

Türkiye’de vergi ve sigorta primleri istihdam üzerinde önemli bir maliyet oluşturmaktadır. Bu maliyet genel olarak istihdamı kısıtlamaktadır. Yasa teklifimizle engelli istihdamının işverene getirdiği maliyetin büyük bir bölümünün devlet tarafından üstlenilerek, engelli çalıştırma zorunluluğu bulunan işyerlerinin yanı sıra böyle bir zorunluluğu bulunmayan işyerlerinin de daha fazla engelli vatandaş istihdam etmelerinin teşvik edilmesi amaçlanmıştır.

Araştırmalar, Türkiye’deki engelli istihdamının önündeki en büyük engellerden birinin, işyerlerinin fiziki koşullarının engelli çalıştırılmasına uygun olmadığını göstermektedir. İşyerlerinin büyük bir bölümünde çalışan veya iş başvurusunda bulunan engellilerin karşılaşabilecekleri engel ve güçlükleri ortadan kaldırmaya yönelik düzenlemeler yapılması gerekmektedir.

5520 sayılı Kurumlar Vergisi Kanunu ve 193 Sayılı Gelir Vergisi Kanununda yapılmasını teklif ettiğimiz değişikliklerle, işyerlerinin çalışan veya iş başvurusunda bulunan engellilerin karşılaşabilecekleri engel ve güçlükleri ortadan kaldırmaya yönelik olarak yapacağı harcamaların vergi matrahından indirilmesi esası getirilmektedir. Ayrıca 4857 Sayılı İş Kanununda yapılmasını öngördüğümüz bir değişiklikle de engelli ve eski hükümlü çalıştırmayan işyerlerinden ceza olarak tahsil edilen paranın kullanılabileceği alanlar arasına, işyerlerinin engellilerin çalışmasına uygun hale getirilmesine ilişkin harcamalar da eklenmiştir. Böylece, işyerini engelli istihdamına uygun hale getirecek işverenlere söz konusu kaynaktan kredi kullandırılmasına olanak sağlanmaktadır.

4857 Sayılı İş Kanununun 30 uncu maddesi uyarında, işyerlerinin çalıştırdıkları her bir engelli vatandaş için prime esas kazanç alt sınırı üzerinden hesaplanan sigorta primine ait işveren hisselerinin tamamı Hazinece karşılanmaktadır. Prime esas kazanç alt sınırı brüt asgari ücret seviyesinde bulunmaktadır. Bu sınırlama, işverenleri genellikle engellilere asgari ücret seviyesinde bir ücret ödemeye teşvik etmektedir. İş Kanununda yapılmasını teklif ettiğimiz değişiklikle sigorta primine esas kazancı ne olursa olsun her bir engelli için sigorta primine ait işveren hissesinin tamamının Hazinece karşılanması öngörülmektedir.

Teklifimizde işyeri büyüklüğüne bakılmaksızın özel sektör işyerlerinin daha fazla engelli istihdam etmelerinin teşvikinin yanı sıra, 193 sayılı Gelir Vergisi Kanunu ile engelli vatandaşlarımıza sağlanan engelli indiriminin miktarı asgari ücrete endekslenmektedir. Buna göre birinci derece engelliler için engelli indirimi miktarı brüt asgari ücretin %200’ü, ikinci derecede engelliler %175’i ve üçüncü derecede engelliler için de %150’si gelir vergisinin hesaplanmasında ücretten indirilebilecektir.

Bu yolla çalışan engelli vatandaşlarımızın ücret gelirlerinin önemli bir kısmı gelir vergisinden muaf tutularak net ücretlerinde, devletin almaktan vazgeçtiği vergi kadar artış sağlanmaktadır.

İş Kanunu’ndan ayrı olarak 657 sayılı Kanunun “Engelli personel çalıştırma yükümlülüğü” başlığını taşıyan 53’ncü maddesi de kamu kurum ve kuruluşlarına 657 sayılı Kanuna göre çalıştırdıkları personele ait kadroların %3’ü oranında engelli çalıştırmak zorunluluğu getirmektedir

Engelliler “Engelli Kamu Personel Seçme Sınavı ve Engellilerin Devlet Memurluğuna Alınmaları Hakkında Yönetmelik” uyarınca sınavla memuriyete alınmaktadırlar. Eylül 2024 itibariyle engelli memur sayısı 70.697 kişidir.

Kamu kurum ve kuruluşlarında engelli çalıştırma oranının %3’den %5’e çıkarılmasıyla engellilere tahsis edilecek kadrolarda 50.000 kişiye yakın artış sağlanarak kullanılabilecek engelli kadro sayısı artırılmaktadır. Bu artış engelli vatandaşlarımıza kamu kurum ve kuruluşlarında, yeterli olmasa da, sosyal sorumluluk anlayışının bir gereği olarak daha fazla istihdam imkanı yaratacaktır.

Bu Kanun teklifimizle;

- Yasa teklifimizde işyeri büyüklüğüne bakılmaksızın özel sektör işyerlerinin daha fazla engelli istihdam etmelerinin teşviki,

- 193 sayılı Gelir Vergisi Kanunu ile engelli vatandaşlarımıza sağlanan engelli indiriminin miktarının asgari ücrete endekslenmesi,

- Bu suretle birinci derece engelliler için engelli indirimi miktarı brüt asgari ücretin %200’ü, ikinci derecede engelliler %175’i ve üçüncü derecede engelliler için de %150’si gelir vergisinin hesaplanmasında ücretten indirilebilmesi,

- Özel sektör işverenlerinin çalıştırdıkları her bir engelli için Hazine tarafından karşılanacak sigorta primine ait işveren payının Hazine tarafından karşılanmasında uygulanan sınırlamanın kaldırılması; işveren payının tamamının Hazine tarafından karşılanması,

- Devletimizin engellilere sahip çıkma konusundaki anayasal sorumluluğu da dikkate alındığında 657 sayılı Kanunun 53’ncü maddesindeki %3 olan engelli memur çalıştırma oranının %5’e çıkarılarak vatandaşlarımıza devlette daha fazla istihdam imkânı sağlanması,

Amaçlanmaktadır.

MADDE GEREKÇELERİ

MADDE 1- Gelir Vergisi Kanunu kapsamında ücretle çalışan engelli vatandaşlar için uygulanan engellilik indirimi brüt asgari ücrete endekslenerek yeniden belirlenmektedir. Halen birinci derecede engelliler için aylık 6.900-TL olan engellilik indirimi brüt asgari ücretin %200’ü; ikinci derecede engelliler için 4.000-TL olan engellilik indirimi brüt asgari ücretin %175’i; üçüncü derece engelliler için 1.700-TL olan engellilik indirimi ise brüt asgari ücretin %150’si olarak belirlenmektedir. Düzenlemeyle, devletin almaktan vazgeçtiği gelir vergisi nedeniyle engellilerin eline geçen net ücret tutarlarında artış sağlanmaktadır.

MADDE 2- 193 Sayılı Gelir Vergisi Kanununda yapılan değişiklikle, 1.7.2005 tarihli ve 5378 sayılı Engelliler Hakkında Kanunun 14 ncü maddesinin 4 ncü fıkrası kapsamında çalışan veya iş başvurusunda bulunan engellilerin karşılaşabilecekleri engel ve güçlükleri ortadan kaldırmaya yönelik istihdam süreçlerindeki önlemlerin alınması ve makul düzenlemeler yapılmasına yönelik harcamaların tamamı, gelir vergisi mükelleflerinin safi kazancının belirlenmesinde indirilecek giderler arasına alınmaktadır. Hangi harcamaların bu kapsamda değerlendirileceği Aile ve Sosyal Hizmetler Bakanlığı ile Hazine ve Maliye Bakanlığınca birlikte belirlenecektir.

MADDE 3- Madde ile, kamu kurum ve kuruluşlarında çalıştırılacak engelli memur istihdam oranı %3’ten %5’e çıkarılarak engelli vatandaşlarımız için kamu kurum ve kuruluşlarında daha fazla istihdam imkânı yaratılmaktadır.

MADDE 4- 4857 Sayılı İş Kanununda yapılması öngörülen değişiklikle, özel sektör işverenlerinin çalıştırdıkları her bir engelli için Hazine tarafından karşılanacak sigorta primine ait işveren payının Hazine tarafından karşılanmasında uygulanan sınırlama kaldırılmakta, işveren payının tamamının Hazine tarafından karşılanması esası getirilmektedir.

Ayrıca engelli ve eski hükümlü çalıştırması zorunlu işyerlerinden tahsil edilen cezaların işyerlerinin engellilerin çalışmasına uygun hale getirilmesine yönelik projeler için de kullanılmasına olanak sağlanmaktadır.

MADDE 5- 5520 sayılı Kurumlar Vergisi Kanununda yapılan değişiklikle, 1.7.2005 tarihli ve 5378 sayılı Engelliler Hakkında Kanunun 14 ncü maddesinin 4 ncü fıkrası kapsamında çalışan veya iş başvurusunda bulunan engellilerin karşılaşabilecekleri engel ve güçlükleri ortadan kaldırmaya yönelik istihdam süreçlerindeki önlemlerin alınması ve makul düzenlemeler yapılmasına yönelik harcamaların tamamı, kurumlar vergisi mükelleflerinin safi kazancının belirlenmesinde indirilecek giderler arasına alınmaktadır. Hangi harcamaların bu kapsamda değerlendirileceği Aile ve Sosyal Hizmetler Bakanlığı ile Hazine ve Maliye Bakanlığınca birlikte belirlenecektir.

MADDE 6- Yürürlük maddesidir.

MADDE 7- Yürütme maddesidir.

BELEDİYE KANUNUNDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TEKLİFİ

MADDE 1- 31.12.1960 tarihli 193 Sayılı Gelir Vergisi Kanununun 31 nci maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiştir.

“Engellilik indirimi ilgili ayda uygulanmakta olan brüt asgari ücretin;

- Birinci derece engelliler için %200’ü

- İkinci derece engelliler için %175’i

- Üçüncü derece engelliler için %150’si”

MADDE 2- 193 Sayılı Kanununun 40 ıncı maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“12. 1.7.2005 tarihli ve 5378 sayılı Engelliler Hakkında Kanunun 14 ncü maddesinin 4 ncü fıkrası kapsamında yapılan harcamaların tamamı. Hangi harcamaların bu kapsamda değerlendirileceği Aile ve Sosyal Hizmetler Bakanlığı ile Hazine ve Maliye Bakanlığınca birlikte belirlenir.”

MADDE 3- 14.07.1965 tarihli ve 657 sayılı Devlet Memurları Kanununun 53 ncü maddesinin birinci fıkrasındaki “%3” ibaresi “%5” ve “%3’ün” ibaresi “%5’in” şekilde değiştirilmiştir.

MADDE 4 – 22/5/2003 tarih ve 4857 Sayılı İş Kanununun 30 uncu maddesinin altıncı fıkrasının ilk cümlesinde geçen “prime esas kazanç alt sınırı” ibaresi “prime esas kazancı” olarak değiştirilmiş ve yedinci fıkrasının ilk cümlesine “sağlanması” ibaresinden sonra gelmek üzere “, işyerinin engellilerin çalıştırılmasına uygun hale getirilmesi” ibaresi eklenmiştir.

MADDE 5- 13.6.2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“j) 1.7.2005 tarihli ve 5378 sayılı Engelliler Hakkında Kanunun 14 ncü maddesinin 4 ncü fıkrası kapsamında yapılan harcamaların tamamı. Hangi harcamaların bu kapsamda değerlendirileceği Aile ve Sosyal Hizmetler Bakanlığı ile Hazine ve Maliye Bakanlığınca birlikte belirlenir.”

MADDE 6- Bu Kanun yayımı tarihinde yürürlüğe girer.

MADDE 7- Bu Kanun hükümlerini Cumhurbaşkanı yürütür.